{kind=link}

„Coraz wyraźniej widać, że pre-rolki kształtują przyszłość rynku marihuany po obu stronach granicy”.

James Valentine, Custom Cones USA i DaySavers

Konopie indyjskie nadal są branżą wartą wiele miliardów dolarów w Kanadzie i Stanach Zjednoczonych, a podczas gdy oba kraje mają te same główne kategorie produktów – kwiaty, pre-rolki i długopisy vape – dojrzałość rynku i preferencje konsumentów znacznie się różnią, tworząc dwa odrębne rynki z różnymi krajobrazami produktów i udziałami w rynku między kategoriami.

Aby uzyskać szczegółowe informacje na temat obecnego stanu tych dwóch rynków pre-rolli, firma Custom Cones USA nawiązała współpracę z firmą Headset zajmującą się analizą branży konopi indyjskich w celu przeanalizowania danych z punktów sprzedaży detalicznej z 16 rynków w obu krajach.

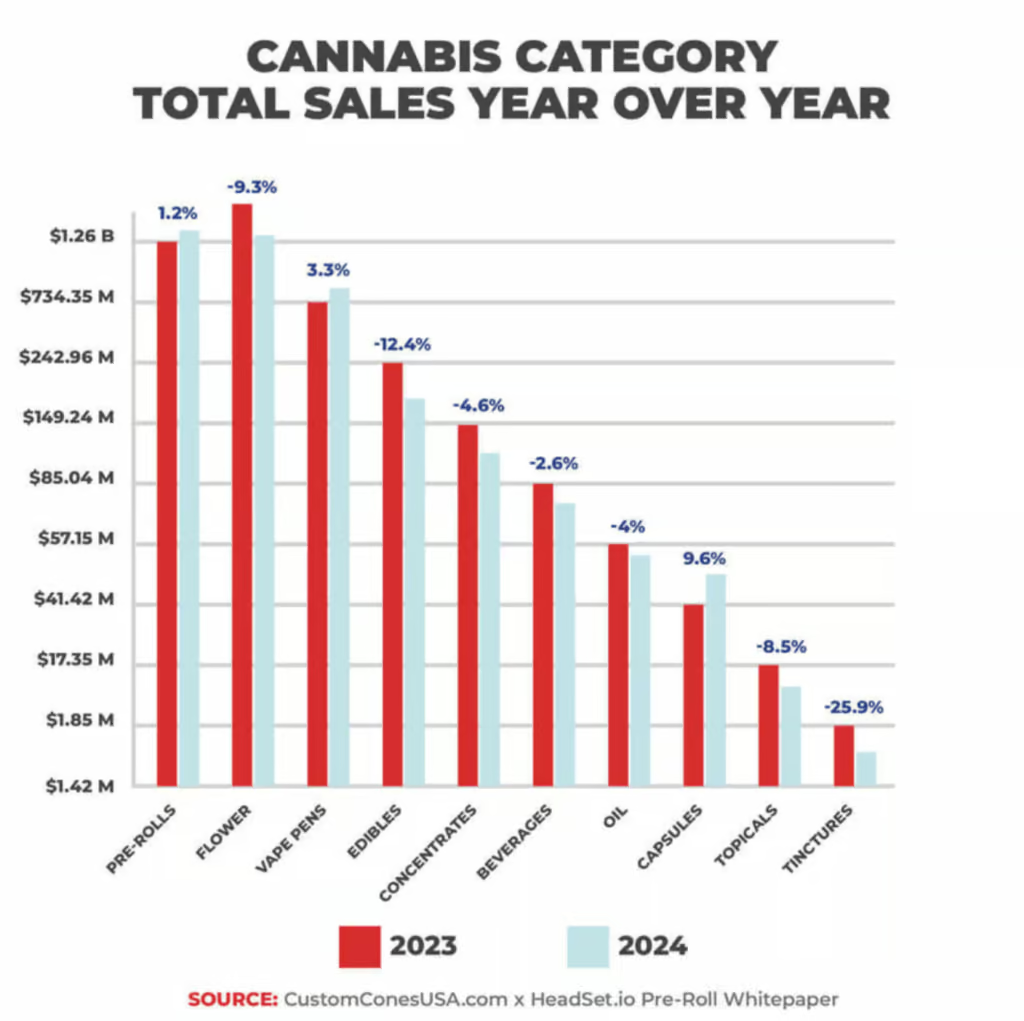

Kanadyjski rynek konopi indyjskich odnotował pierwszy spadek przychodów od czasu krajowej legalizacji w 2018 r., a dane dotyczące sprzedaży spadły o 3,27% z powodu oszałamiających spadków sprzedaży kwiatów i produktów jadalnych o łącznej wartości 128 milionów dolarów. Z drugiej strony, sprzedaż pre-rolli nadal rosła.

Wraz ze stopniowym otwieraniem rynków rekreacyjnych w stanach od czasu Kolorado w 2012 r., rynek amerykański z roku na rok ustanawia rekordy sprzedaży, a pre-rollsy są najszybciej rozwijającą się kategorią produktów z konopi indyjskich w ciągu ostatnich dwóch lat, ze wzrostem o 12 procent w 2024 r.

Chociaż ogólne przychody z konopi indyjskich spadły w Kanadzie w ubiegłym roku, pre-rolki wzrosły o skromne 1,2% rok do roku, podczas gdy kwiaty i produkty spożywcze straciły odpowiednio 9,3% i 12,4% całkowitej sprzedaży. Kategoria pre-rolli, choć wciąż rośnie, wykazuje oznaki nasycenia, ponieważ w poprzednim roku kategoria ta odnotowała 38-procentowy wzrost przychodów.

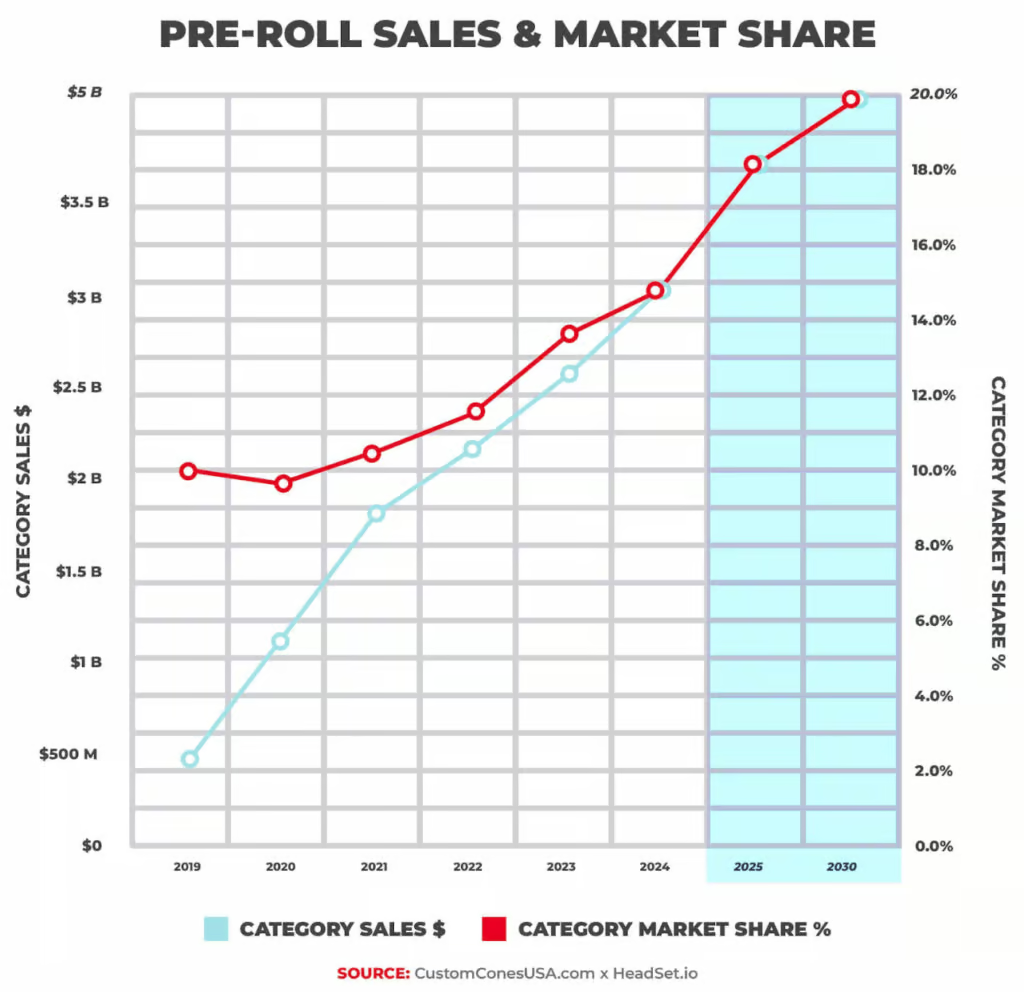

Dla kontrastu, sprzedaż pre-rolli w USA wyniosła 4,1 miliarda dolarów w 2024 roku, dodając 2,7 procent udziału w rynku, jednocześnie zwiększając miesięczne przychody ze sprzedaży ze 181 milionów dolarów w styczniu 2023 roku do 257 milionów dolarów w czerwcu 2024 roku.

Należy jednak zauważyć, że skala tych dwóch rynków jest trudna do porównania. Kanada sprzedała w zeszłym roku 68,7 miliona sztuk pre-roll, podczas gdy rynek amerykański sprzedał oszałamiające 324,5 miliona sztuk.

Podczas gdy liczby sprzedaży często odzwierciedlają wielkość populacji, różnica między udziałem w rynku pre-roll w obu krajach wyskakuje ze strony. W Kanadzie liczba ta jest dwukrotnie wyższa (32%) niż w Stanach Zjednoczonych (16%). Po raz pierwszy na kanadyjskim rynku, pre-rolki przyćmiły kwiaty jako najlepiej sprzedający się produkt konsumencki z konopi indyjskich przez pełne sześć miesięcy. Choć pod koniec roku, kwiaty odzyskały pierwsze miejsce, z przewagą zaledwie 0,25% udziału w rynku nad pre-rollami, czyli tylko 11,4 miliona dolarów więcej w sprzedaży.

Jednak w Stanach Zjednoczonych różnica w udziale w rynku między pre-rollami i kwiatami jest ogromna, przy czym kwiaty mają 41% udziału w rynku w porównaniu do 14% pre-rolli. Aby spojrzeć na wzrost pre-rolli w USA z odpowiedniej perspektywy, przychody ze sprzedaży rosły każdego roku w ciągu ostatnich pięciu lat, do 3,1 miliarda dolarów w 2024 roku w porównaniu do 469 milionów dolarów w 2019 roku.

Oczekuje się, że sprzedaż pre-rolli będzie znacznie wyższa w Stanach Zjednoczonych w porównaniu do naszych sąsiadów z północy, ale ich dominacja w kanadyjskim udziale w rynku oddaje prawdziwą historię: Kanadyjczycy preferują pre-rolle w stosunku 2 do 1 w porównaniu z Amerykanami.

Preferencje konsumentów dotyczące pre-rolli

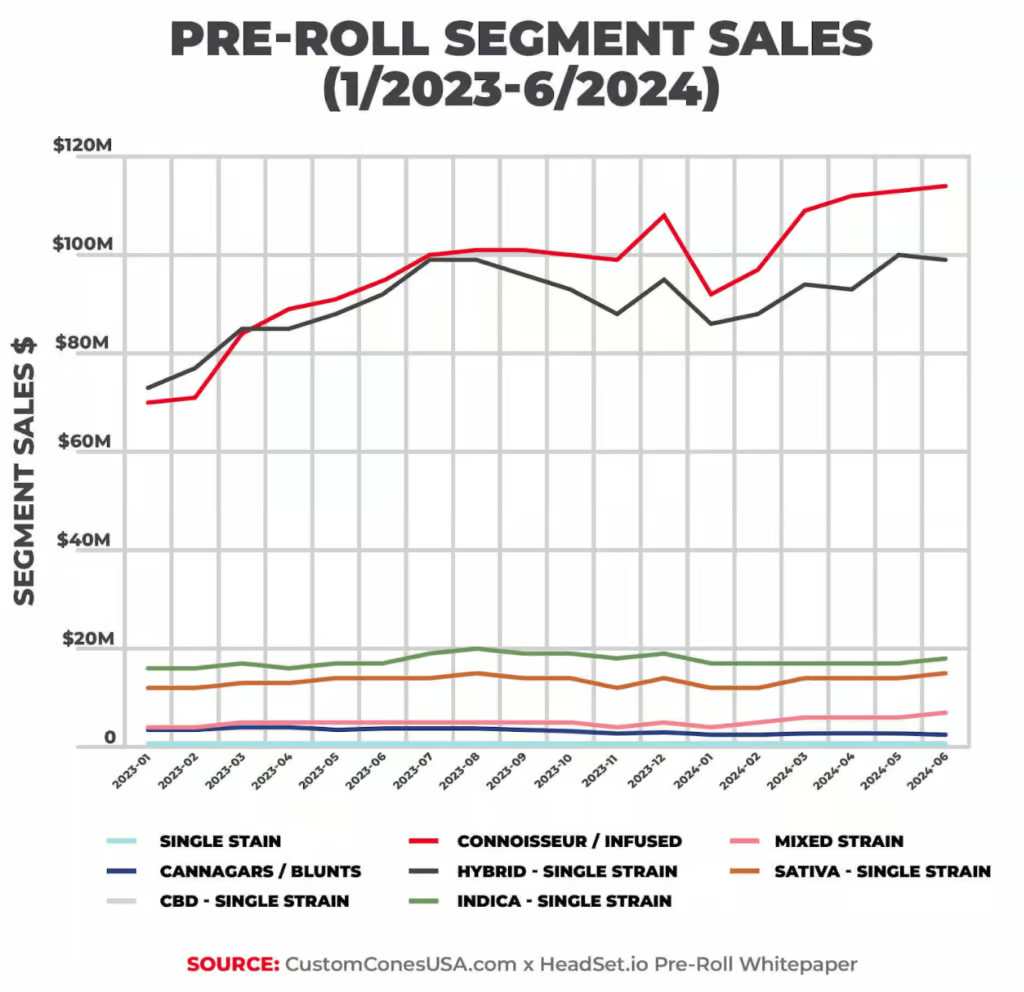

Pomimo dużej rozbieżności między amerykańskim i kanadyjskim udziałem w rynku pre-rolli, preferencje segmentów w tej kategorii są bardzo podobne w obu krajach, przy czym hybrydowe pre-rolle z pojedynczym szczepem wyprzedzają pre-rolle z naparem w Kanadzie, podczas gdy pre-rolle z naparem wyprzedzają hybrydy w Stanach Zjednoczonych.

Kanadyjskie hybrydowe pre-rolle z pojedynczym szczepem przyniosły 483 mln USD, co oznacza wzrost o 8,3% rok do roku i 37 mln USD całkowitej sprzedaży. W Stanach Zjednoczonych sprzedaż hybryd wzrosła o 35% od początku 2023 r. do pierwszej połowy 2024 r., przynosząc w tym czasie 1,64 mld USD.

Amerykańskie infuzowane pre-rolle osiągnęły w tym czasie ogromną sprzedaż w wysokości 1,75 miliarda dolarów, kontrolując 44 procent udziału w rynku pre-rolli, podczas gdy kanadyjskie pre-rolle z infuzją odnotowały 6,5-procentowy wzrost od 2023 do 2024 roku, przy sprzedaży o łącznej wartości 457 milionów dolarów.

Pre-rolle z pojedynczym szczepem Indica i Sativa zajmują odpowiednio 3. i 4. miejsce na obu rynkach, przy czym Indica wyprzedza Sativę na obu rynkach o około 10 procent. W Kanadzie, hybrydowe i infuzowane pre-rolle sprzedają się lepiej w tych segmentach o około 300 procent, podczas gdy w Stanach Zjednoczonych liczba ta wynosi około 500 procent.

Na obu rynkach, pozostałe segmenty pre-rolli – mieszane szczepy, CBD, pojedyncze szczepy i blunty – stanowią zaledwie 5,5 procent sprzedaży pre-rolli w Kanadzie i 7 procent w Stanach Zjednoczonych.

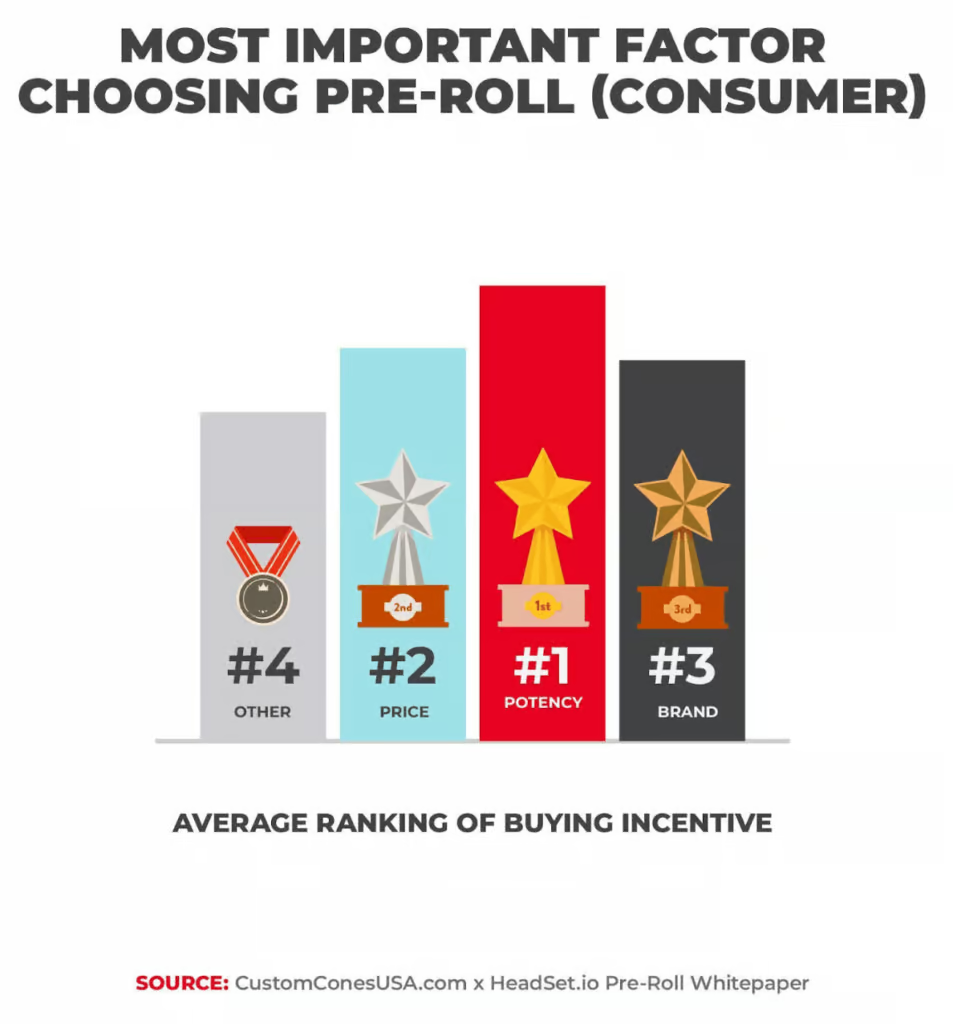

Jednak w obu krajach, bez względu na odmianę i segment, moc znajduje się na szczycie listy jako najważniejszy czynnik brany pod uwagę przez konsumentów przy wyborze pre-rolli, a tuż za nią plasują się cena, odmiana i lojalność wobec marki.

Interesującym faktem dotyczącym zarówno amerykańskiego, jak i kanadyjskiego rynku pre-rolli jest to, że preferencje konsumentów dotyczące produktów gotowych do spożycia osiągają szczyt w cieplejszych miesiącach, a ich najwyższy roczny udział w rynku przypada na późną wiosnę, lato i wczesną jesień. W Kanadzie trend ten doprowadził do tego, że pre-rolki stały się najlepiej sprzedającym się produktem z konopi indyjskich w tych miesiącach, osiągając szczyt w lipcu z 3-procentową przewagą nad kwiatami.

Podczas gdy kwiaty pozostały najlepiej sprzedającym się kanadyjskim produktem z konopi indyjskich w 2024 r., przewaga ta zmniejszyła się z 4 procent w 2023 r. do 0,25 procent w 2024 r., co prowadzi nas do przewidywania, że pre-rolle będą kategorią sprzedaży numer jeden na rynku kanadyjskim w 2025 roku.

Rozmiar opakowania preferowany przez konsumentów

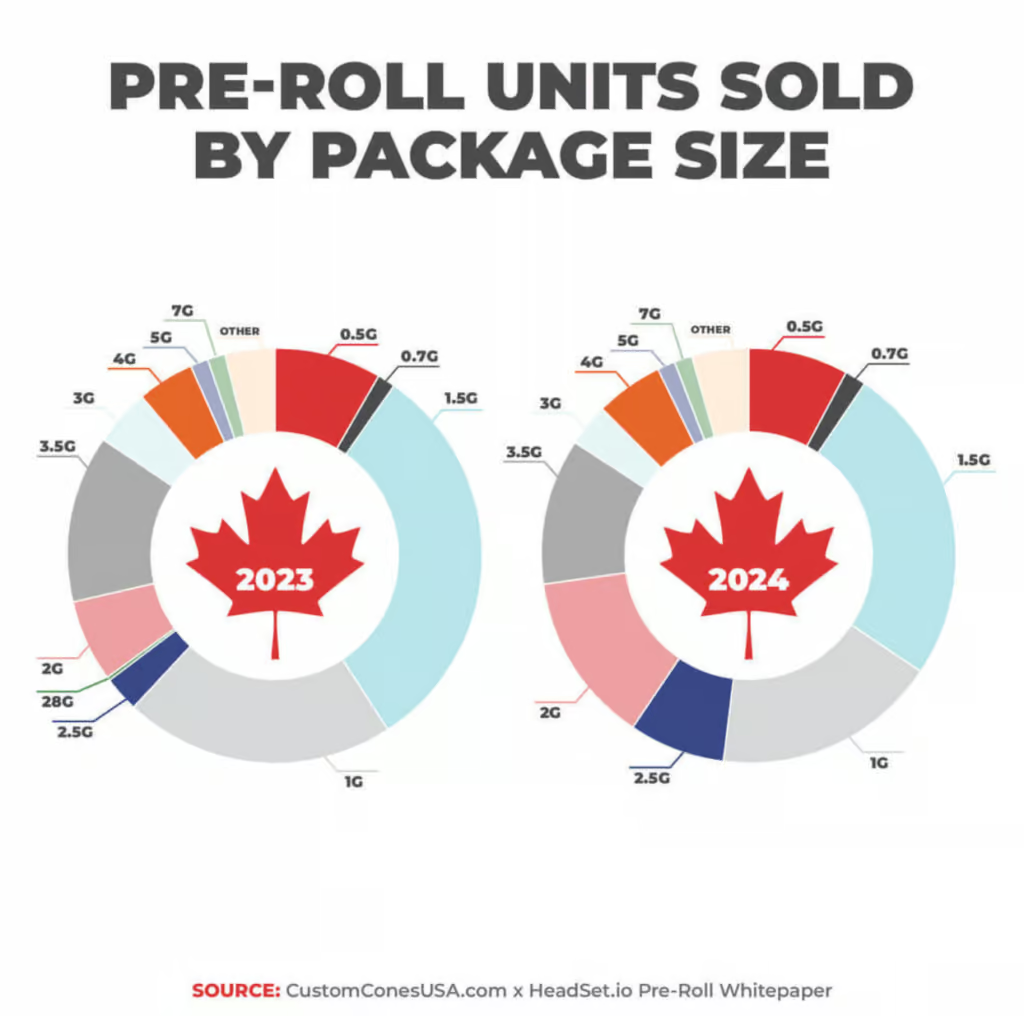

Wielopaki królują w Kanadzie, odpowiadając za 85% udziału w rynku pre-rolli, podczas gdy klasyczny 1-gramowy pojedynczy pre-roll stanowi zaledwie 11% sprzedaży. W Stanach Zjednoczonych wielopaki stanowią prawie 50 procent rynku pre-rolli, a ich sprzedaż wzrosła o 43 procent w ciągu 18 miesięcy między początkiem 2023 roku a połową 2024 roku.

Pojedynczy 1-gramowy pre-roll jest najbardziej preferowanym przez Amerykanów rozmiarem opakowania pre-roll, stanowiąc 42,3 procent sprzedaży, prawie czterokrotnie więcej niż w Kanadzie.

W 2024 r. na rynek amerykański trafiło ponad 15 000 nowych produktów pre-roll, z czego prawie 8 900 to dominujące pojedyncze, 1-gramowe pre-rolle. W tym samym okresie pojawiło się około 5000 nowych produktów wielopakowych.

Najpopularniejszym wielopakiem w Stanach Zjednoczonych jest 2,5-gramowy 5-pak, stanowiący 16 procent całkowitej sprzedaży pre-rolli rok do roku. W Kanadzie najpopularniejszy jest 1,5-gramowy 3-pak, który stanowi 27% sprzedaży. Preferencje kanadyjskich wielopaków zaczynają jednak bardziej przypominać preferencje amerykańskie – 1,5-gramowe opakowania straciły 7,1 proc. udziału w rynku, podczas gdy 2- i 2,5-gramowe wielopaki zyskały 3,3 proc. udziału w rynku rok do roku.

Producenci dostosowują się do tej zmiany w preferencjach wielopaków. W 2024 r. kanadyjscy producenci zwiększyli swoją ofertę 2-gramowych i 2,5-gramowych pre-rolli o 85%, wypuszczając w 2024 r. 282 dodatkowe produkty. W Stanach Zjednoczonych 32 proc. nowych produktów stanowiły wielopaki w porównaniu do 68 proc. pojedynczych produktów pre-roll, z czego prawie 87 proc. stanowiły popularne 1-gramowe jednopaki.

Porównanie cen pre-rolli

Przeciętny produkt typu pre-roll w Kanadzie (18,43 USD CAD) jest sprzedawany za ponad dwukrotnie wyższą cenę niż amerykański pre-roll (6,50 USD), ze względu na przeważające preferencje konsumentów dotyczące wielopaków, przy czym wielopaki z infuzją zwiększają tę średnią dzięki dodatkowi koncentratów konopi w pre-rollach.

Dla kontekstu, średnia kanadyjska cena produktu pre-roll z naparem jest o ponad 7 USD wyższa niż w przypadku najlepiej sprzedającego się segmentu hybrydowego z pojedynczym szczepem. W rzeczywistości, średnia cena pre-rolla w Kanadzie wzrosła o 0,41 USD rok do roku, co sugeruje wzrost liczby produktów infuzowanych na rynku.

W Stanach Zjednoczonych, pomimo gwałtownego wzrostu liczby produktów ultra-premium o wysokiej mocy, które osiągają luksusowe ceny, średnia cena pre-rolla spadła o 0,70 USD w 2024 r., co oznacza spadek o 16,7%. Segment infuzji również odnotował 23-procentowy spadek cen rok do roku, spadając z 11,50 USD do 8,80 USD, co stanowi znaczny spadek.

Podczas gdy średnia cena pre-rolli w Stanach Zjednoczonych spada, liczba sprzedanych pre-rolli gwałtownie wzrosła, z dodatkowymi 10 milionami sztuk sprzedawanych miesięcznie od początku 2023 roku do połowy 2024 roku, osiągając 26 milionów sprzedanych sztuk w czerwcu 2024 roku w porównaniu do 16 milionów na początku 2023 roku.

Pomimo zmian w krajobrazie, pre-rolle nadal są najlepiej sprzedającą się kategorią w obu krajach, zarówno pod względem sprzedanych jednostek, jak i całkowitych przychodów ze sprzedaży.

Perspektywy dla pre-rolli w 2025 r.

Po latach konsekwentnego wzrostu, pre-rolle mają szansę kontynuować wzrost przychodów i sprzedaży jednostkowej w 2025 r. zarówno na rynku kanadyjskim, jak i amerykańskim.

Przy skromnym wzroście w Kanadzie w 2024 r. (1,2%) może się wydawać, że wzrost może osiągnąć nasycenie. Jesteśmy jednak przekonani, że pre-rolle nie tylko odnotują wzrost w 2025 r., ale także zastąpią konopie indyjskie na pozycji najpopularniejszej kategorii produktów konopnych w Kanadzie.

W Stanach Zjednoczonych, jeśli rynek pre-rolli będzie nadal rósł w obecnym tempie, szacujemy, że pre-rolle zwiększą swój udział w rynku o dodatkowe 2-3% do 2025 r., co oznacza znacznie ponad 4 mld USD całkowitej rocznej sprzedaży pre-rolli, szczególnie na dojrzewających rynkach. Infuzowane pre-rolle zwiększyły 10-procentowy udział w rynku w tym segmencie od 2019 roku i spodziewamy się, że wzrost ten będzie kontynuowany, a obecny udział w rynku infuzji wynosi około 44,5%.

Konsumenci w Kanadzie skłaniają się ku pre-rollom w stosunku 2 do 1 w porównaniu z USA, pomimo wyższej ceny za wielopaki, podczas gdy względny wzrost sprzedaży na amerykańskim rynku pre-rolli (11,9%) był około dziesięciokrotnie wyższy niż u sąsiadów z północy (1,25%). Niezależnie jednak od rynku, pre-rollsy są najlepszą kategorią zarówno dla konsumentów, jak i producentów.

Około 300 amerykańskich marek pre-roll zostało przebadanych w naszym raporcie 2024 U.S. na temat tego, w jaki sposób planują rozwijać swoje marki pre-roll, a nadążając za trendami w preferencjach konsumentów, nic dziwnego, że dodawanie infuzowanych pre-rolli i wielopaków znajduje się na szczycie listy.

Niezależnie od tego, czy chodzi o dominację wielopaków w Kanadzie, czy też gwałtowny wzrost popularności infuzowanych pre-rolli w Stanach Zjednoczonych, producenci dostosowują się do stale zmieniających się preferencji konsumentów.

W miarę zbliżania się do 2025 r. coraz wyraźniej widać, że pre-rolle kształtują przyszłość rynku konopi indyjskich po obu stronach granicy.

James Valentine jest menedżerem ds. komunikacji i marketingu treści w Custom Cones USA i Daysavers.

Medycyna psychodeliczna uratowała mi życie po zakończeniu kariery w marynarce wojennej. Teraz Kongres musi działać, aby zapewnić dostęp naszym weteranom (Op-Ed)

MEDCAN24 jest możliwa dzięki wsparciu czytelników. Jeśli polegasz na naszym dziennikarstwie wspierającym konopie indyjskie, aby być na bieżąco, proszę rozważyć miesięczne zobowiązanie Patreon.